Le nouveau plan comptable associatif, en vigueur depuis le 1er janvier 2020, bouscule les habitudes : il rebat les cartes sur la gestion des contributions volontaires en nature (CVN), impose des clarifications, mais laisse aussi une marge d’interprétation notable aux associations et autres structures concernées.

Contributions volontaires en nature

Art. 211-1 : La contribution volontaire en nature, c’est ce geste par lequel une personne, physique ou morale, offre gratuitement à une entité du travail, des biens ou des services. Dans la pratique, cela s’exprime par :

A lire en complément : Comment gérer la maladie en entreprise ?

- des apports en travail tels que le bénévolat ou la mise à disposition de personnes ;

- des biens matériels donnés et redistribués ou consommés sans transformation ;

- des services offerts, par exemple des locaux ou des équipements prêtés, ou encore des prestations rendues sans facturation.

Article 1875 du Code civil : Le prêt à usage consiste à confier un bien à quelqu’un, à charge pour lui de le restituer après utilisation, sans en devenir propriétaire.

Définitions des contributions volontaires en nature

Participer à la réalisation d’une œuvre commune, sous n’importe quelle forme, c’est ce qu’on appelle une contribution. Quant au bénévole, il s’agit d’une personne qui choisit librement de s’investir dans une action associative, en dehors de ses obligations professionnelles et familiales (Avis du Conseil économique et social, 24 février 1993), tout en respectant les objectifs et le fonctionnement de la structure accueillante. Il ne faut pas confondre bénévolat informel, petits services entre voisins, coups de main ponctuels, et bénévolat officiel, qui s’inscrit dans le cadre d’une organisation structurée.

A découvrir également : Choisir une agence digitale fiable pour booster votre présence en ligne

Prêt à l’usage

Accorder le droit d’utiliser un bien, sans en transférer la maîtrise ni le revenu, revient à un prêt à usage. Ce type de mise à disposition ne répond pas aux critères de reconnaissance d’un actif selon le plan comptable général. Il est donc traité comme une contribution volontaire en nature, selon les articles 211-2 à 211-4.

Art. 211-2 : Deux conditions doivent être réunies pour qu’une contribution volontaire en nature soit évaluée et comptabilisée :

- La nature et l’ampleur de la contribution doivent être déterminantes pour comprendre l’activité de l’entité ;

- L’organisation doit être capable d’identifier et d’attribuer une valeur à cette contribution.

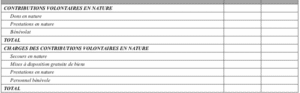

Art. 211-3 : Les contributions volontaires en nature sont portées dans les comptes de classe 8 :

- au crédit, selon leur catégorie (dons consommés ou utilisés tels quels, avantages en nature, bénévolat) ;

- au débit, pour leurs emplois (redistribution, mise à disposition de locaux ou de services, bénévolat effectif).

Ces mouvements figurent en bas du compte de résultat, dans la rubrique « Contributions volontaires en nature », avec deux colonnes de totaux symétriques.

Plan de comptes

Les contributions volontaires en nature peuvent concerner tous types de charges. Les entités sont libres de créer des sous-comptes au sein de la classe 8, pour mieux suivre l’évaluation détaillée de ces apports selon la nature des charges.

Art. 211-4 : Si une structure estime que l’inscription des contributions volontaires en nature n’est pas adaptée à ses objectifs ou à son mode de fonctionnement, elle doit expliquer ce choix et présenter, dans l’annexe, des informations sur la nature et le volume des contributions reçues.

(IR3) Inscriptions à l’annexe

L’annexe comptable doit préciser plusieurs points :

- Si la structure choisit de ne pas comptabiliser les contributions en nature, elle doit en exposer les raisons et décrire la nature et l’importance de ces contributions (nombre de bénévoles, par exemple).

- Si elle les comptabilise, l’annexe doit détailler la nature des apports, les critères de valorisation et la méthode d’évaluation utilisée.

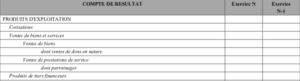

Art. 213-16 : Lorsqu’il s’agit de dons en nature destinés à être vendus, ils sont mentionnés hors bilan dans les « engagements reçus ». Une fois la vente réalisée, l’engagement prend fin et le produit est enregistré en « Ventes de dons en nature ».

(IR1) Définition réglementaire

Un don manuel se résume à la remise matérielle d’un bien meuble (objet, somme d’argent, chèque, titres…), à l’exclusion des biens immobiliers pour lesquels un acte notarié est imposé par l’article 757 du Code général des impôts.

(IR2) Opérations concernées

On ne retient que les dons en nature présentant une valeur significative, pouvant être inventoriés et évalués sans entraîner des coûts de gestion disproportionnés.

Dons aux associations et dons en nature

Toutes les associations régulièrement déclarées, quelle que soit leur vocation, peuvent recevoir des dons manuels, comme le stipule l’article 6 de la loi du 1er juillet 1901. Ces dons peuvent être financiers (virement, chèque, espèces…) ou en nature.

Faire le point sur les dons en nature revient à recenser tous les apports non monétaires : biens matériels (mobilier, vêtements, livres, denrées alimentaires…), services, loyers offerts…

Avantages pour les donateurs

Dans certains cas, particuliers et entreprises qui offrent des dons en nature à des associations peuvent profiter d’une réduction d’impôt. Pour délivrer un reçu fiscal, l’association bénéficiaire doit agir dans l’intérêt général et poursuivre un objectif philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel ou patrimonial (art. 200 et 238 bis du CGI).

Montant de la réduction d’impôt

Selon le profil du donateur, voici comment s’établit la réduction d’impôt :

-

Particuliers

Pour un bien donné gratuitement, la valeur prise en compte correspond au prix d’achat ou, pour un bien d’occasion, au montant qu’il aurait pu être revendu. Cette valeur ouvre droit à une réduction d’impôt sur le revenu de 66 %, dans la limite de 20 % du revenu imposable.

Si le don concerne la mise à disposition gratuite d’un local, l’évaluation s’effectue sur la base du loyer que le propriétaire aurait perçu. Mais ici, la gratuité doit faire l’objet d’un bail écrit pour ouvrir droit à la réduction d’impôt, et le loyer non perçu reste imposable au titre des revenus fonciers. Sans contrat de location, le propriétaire est considéré comme conservant la jouissance du bien ; il ne s’agit alors pas d’un don en nature fiscalement valorisable.

-

Entreprises, régime de mécénat

Les entreprises, elles, bénéficient d’une réduction d’impôt de 60 % dans la limite de 5 ‰ du chiffre d’affaires hors taxes, avec un plancher à 20 000 € à partir de 2020.

Quelques rappels :

- La loi de finances 2019 a introduit un plafond de 10 000 € ;

- La loi de finances 2020 l’a porté à 20 000 € pour les exercices clos à compter du 31 décembre 2020.

Quand le mécénat prend la forme de dons en nature, l’évaluation s’effectue au coût du bien donné ou du service rendu (achat ou fabrication). Le calcul s’arrête donc sur le coût supporté par l’entreprise, et non sur une marge théorique. Pour les biens immobilisés, le don est valorisé à sa valeur de cession, utilisée pour calculer la plus ou moins-value de sortie.

Dons alimentaires

En principe, la valeur du bien donné correspond au coût pour l’entreprise. Mais pour les produits alimentaires destinés à la consommation humaine, l’évaluation varie selon la date limite de consommation :

- au coût d’achat, lorsque le bien est donné avant les trois derniers jours précédant la date limite ;

- à 50 % de ce coût, si le don intervient dans les trois derniers jours avant la date limite. Au-delà, le don n’est plus possible pour des raisons sanitaires.

La comptabilité associative doit distinguer plusieurs cas de figure pour les dons en nature :

- Association recevant des dons en nature, les distribuant gratuitement ou les utilisant

Si les biens ou services reçus sont redistribués ou utilisés tels quels, ils constituent des contributions volontaires en nature (CVN). On les retrouve en bas du compte de résultat, dans le tableau du CAD, répartis sur deux lignes distinctes pour préciser :

- Les apports en biens (dons redistribués ou consommés tels quels) ;

- Les services mis à disposition (locaux, matériel, prêt à l’usage, services offerts).

Cette présentation respecte l’article 211-1 du Règlement ANC n°2018-06.

Dans certains cas, une association peut sortir du cadre classique des CVN, par exemple si elle reçoit un bien de valeur qu’elle prévoit de conserver. Prenons une structure gérant une épicerie sociale qui reçoit un utilitaire d’occasion estimé à 10 000 €. Si le véhicule est affecté au transport des denrées, il sera inscrit à l’actif immobilisé (compte 218 Matériel de transport), avec une contrepartie en 754 dons manuels pour le même montant.

- L’association vend des dons en nature reçus

Les dons en nature destinés à la vente ne sont pas considérés comme des contributions volontaires en nature ; ils figurent dans les « engagements reçus » de l’annexe comptable. Après la vente, l’engagement est soldé et le produit est enregistré en recettes « Ventes de dons en nature ».

Seuls les dons en nature ayant une valeur significative et pouvant être inventoriés à moindres frais figurent dans cette information.

Art. 432-4 : La rubrique « Dons manuels » comprend les recettes issues de la vente des biens donnés en nature.

(IR2) Dons en nature

Vendre un bien reçu en don, c’est transformer un don manuel en nature en ressources monétaires pour l’association. Ce mécanisme, bien identifié, permet de valoriser autrement l’engagement solidaire et d’ancrer l’utilité associative dans le concret. Qui aurait cru qu’une simple armoire ou un lot d’ordinateurs usagés pouvait, une fois revendus, financer de nouveaux projets ?